- Sie sind hier:

- Startseite

- › Arbeitsrecht

- › Unfallversicherung

Unfallversicherung – Wann ist sie sinnvoll?

Was ist eine Unfallversicherung?

Eine Unfallversicherung schützt Menschen vor den finanziellen Folgen eines Unfalls. Sie springt ein, wenn ein Unfall zu gesundheitlichen Schäden führt, die Behandlungskosten verursachen oder sogar die Arbeitsfähigkeit einschränken. Dabei gibt es zwei Arten von Unfallversicherungen: die gesetzliche und die private Unfallversicherung.

Sie suchen Aushilfen / wollen als Aushilfe arbeiten?

Typisches Gehalt als Hostess bei InStaff

Anstellungsverhältnis bei InStaff

Überblick

- Unterschied zwischen gesetzlicher und privater Unfallversicherung

- Gesetzliche Unfallversicherung – Wer ist abgesichert?

- Welche Leistungen erbringt die gesetzliche Unfallversicherung?

- Wann ist eine private Unfallversicherung sinnvoll?

- Welche Leistungen bietet eine private Unfallversicherung?

- Kosten einer Unfallversicherung – Was zahlt man?

- Ist eine private Unfallversicherung steuerlich absetzbar?

- Unfallversicherung-Vergleich – Worauf achten?

- Unfallversicherung kündigen – Wann und wie ist das möglich?

- Wann ist eine Unfallversicherung überflüssig oder sinnlos?

Unterschied zwischen gesetzlicher und privater Unfallversicherung

Ein Unfall im versicherungsrechtlichen Sinne ist ein plötzlich eintretendes Ereignis, das von außen auf den Körper einwirkt, und eine Gesundheitsschädigung oder den Tod zur Folge hat ( § 8 SGB VII). Die gesetzliche Unfallversicherung greift nur bei Arbeitsunfällen, während die private Unfallversicherung in allen Lebensbereichen Schutz bietet.

Gesetzliche Unfallversicherung:

- Deckt Unfälle am Arbeitsplatz oder auf dem direkten Arbeitsweg (Wegeunfall) ab.

- Wird über die Berufsgenossenschaften und Unfallkassen finanziert.

Wichtig: Private Unfälle sind ausgeschlossen! Wer sich zu Hause verletzt oder beim Sport stürzt, erhält keine Leistungen.

Private Unfallversicherung:

- Deckt Unfälle rund um die Uhr – auch in der Freizeit und zu Hause.

- Schutz gilt weltweit und umfasst mehr als nur den Arbeitsplatz.

- Kann individuell an persönliche Bedürfnisse angepasst werden (z. B. höhere Invaliditätsleistungen).

- Sinnvoll für Selbstständige, Rentner, Hausfrauen und Hausmänner oder Menschen mit risikoreichen Hobbys.

Gesetzliche Unfallversicherung – Wer ist abgesichert?

Die gesetzliche Unfallversicherung gilt bei beruflichen Unfällen oder beruflich bedingten Krankheiten. Sie ist eine Pflichtversicherung und übernimmt sowohl die Behandlungskosten als auch Rehabilitationsmaßnahmen und im Ernstfall eine Unfallrente. Sie erstreckt sich automatisch auf alle Beschäftigten – insbesondere auf folgende Personengruppen:

- Arbeitnehmer und Auszubildende: Schutz bei Arbeitsunfällen und Wegeunfällen.

- Schüler, Studierende und Kinder in Kitas: Versicherungsschutz während der Schulzeit und auf dem Schulweg.

- Ehrenamtlich Tätige, z. B. freiwillige Feuerwehrleute oder Ersthelfer.

- Pflegepersonen: Wer einen Angehörigen pflegt, ist ebenfalls abgesichert.

- Helfer bei Unglücksfällen, z. B. Menschen, die in Notlagen Erste Hilfe leisten.

Selbstständige und Freiberufler unterliegen keiner gesetzlichen Unfallversicherungspflicht. Sie können sich jedoch freiwillig bei der zuständigen Berufsgenossenschaft oder Unfallkasse versichern.

Welche Leistungen erbringt die gesetzliche Unfallversicherung?

Die gesetzliche Unfallversicherung übernimmt zahlreiche Kosten, um die Genesung und Wiederherstellung der Arbeitsfähigkeit zu unterstützen:

- Kosten für ärztliche Behandlungen (z. B. Arztbesuche, Krankenhausaufenthalte, Medikamente).

- Rehabilitationsmaßnahmen (z. B. Physiotherapie oder Umschulungen).

- Verletztengeld: Wenn die Arbeitsunfähigkeit länger als sechs Wochen dauert.

- Unfallrente: Falls eine dauerhafte Einschränkung der Arbeitsfähigkeit bleibt.

Unterschied zur Krankenkasse: Während die Krankenkasse nur für allgemeine Erkrankungen aufkommt, übernimmt die gesetzliche Unfallversicherung alle Unfallfolgen, die im beruflichen Zusammenhang stehen.

Wann ist eine private Unfallversicherung sinnvoll?

Da die meisten Unfälle in der Freizeit, im Haushalt oder beim Sport passieren und die gesetzliche Unfallversicherung dafür keinen Schutz bietet, erweist sich eine private Unfallversicherung als sinnvolle Ergänzung – insbesondere für:

- Selbstständige und Freiberufler: Für sie besteht kein automatischer Schutz durch die gesetzliche Unfallversicherung.

- Rentner: Nach dem Berufsleben entfällt der gesetzliche Unfallschutz.

- Berufstätige mit risikoreichen Hobbys: Wer Ski fährt, klettert oder Kampfsport betreibt, hat ein erhöhtes Verletzungsrisiko.

- Familien mit Kindern: Kinder sind in der Schule versichert, während in der Freizeit kein Versicherungsschutz besteht.

- Hausfrauen/Hausmänner: Ohne berufliche Tätigkeit besteht kein gesetzlicher Unfallversicherungsschutz.

Wichtig: Eine private Unfallversicherung zahlt unabhängig davon, wo und wann der Unfall passiert – egal, ob zu Hause, beim Sport oder auf Reisen.

Welche Leistungen bietet eine private Unfallversicherung?

Die Leistungen einer privaten Unfallversicherung unterscheiden sich je nach Anbieter und Tarif. Typische Leistungen sind:

- Kapitalzahlung bei dauerhaften Schäden (Invalidität).

- Unfallrente bei schwerer Beeinträchtigung.

- Kostenübernahme für Hilfsmittel (z. B. Prothesen, Rollstuhl).

- Rehabilitationsmaßnahmen und Umschulungen.

- Todesfall-Leistung für Hinterbliebene.

Bei privaten Unfallversicherungen entfällt in der Regel eine Wartezeit. Der Versicherungsschutz beginnt meist direkt nach Vertragsabschluss. Einige Versicherer können jedoch für bestimmte Zusatzleistungen oder besondere Vertragskonditionen eine Wartezeit festlegen. Es lohnt sich, die Vertragsbedingungen genau zu prüfen, um böse Überraschungen zu vermeiden.

Viele Versicherer bieten Zusatzleistungen, wie z. B.:

- Kosmetische Operationen nach einem Unfall

- Haushaltshilfen bei längerer Beeinträchtigung

- Kostenübernahme für Bergung und Rettungseinsätze

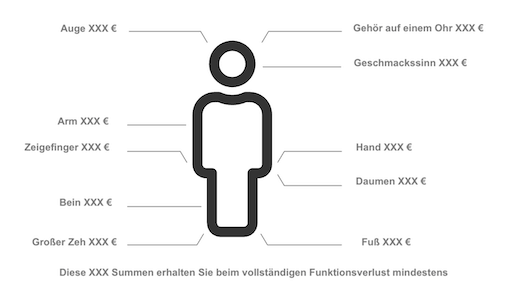

Wie hoch ist die Auszahlung im Schadensfall?

Die Höhe der Versicherungsleistung richtet sich nach dem Invaliditätsgrad, der mithilfe der sogenannten Gliedertaxe ermittelt wird.

Beispielhafte Darstellung der Gliedertaxe: Die Entschädigungssummen hängen vom Invaliditätsgrad und den Versicherungsbedingungen ab (Quelle: Check24, modifiziert durch InStaff & Jobs GmbH)

Beispiel für typische Entschädigungen:

- Verlust eines Arms: 70 % der vereinbarten Versicherungssumme.

- Verlust eines Beins: 70 % der vereinbarten Versicherungssumme.

- Erblindung auf einem Auge: 50 % der vereinbarten Versicherungssumme.

Wichtig: Die Auszahlung erfolgt einmalig oder als Rente, abhängig von der Schwere der Verletzung und dem abgeschlossenen Tarif.

Praxisbeispiel: So greifen die Versicherungen im Ernstfall

Karl (28) ist Programmierer in Vollzeit. In seiner Freizeit spielt er regelmäßig mit Freunden Volleyball. Bei einem unglücklichen Sprung prallt er gegen einen Mitspieler und bricht sich den rechten Mittelfinger. Die Verletzung verheilt zwar, doch die Beweglichkeit des Fingers bleibt dauerhaft eingeschränkt. Dadurch ist die Arbeit am Computer stark erschwert.

| Versicherung | Greift? | Begründung |

|---|---|---|

| Gesetzliche Unfallversicherung | Nein | Der Unfall geschah in der Freizeit – kein Arbeits- oder Wegeunfall,

daher besteht kein Versicherungsschutz |

| Krankenversicherung | Ja | Sie übernimmt alle medizinischen Behandlungen, z. B. Arztbesuche,

Operationen, Reha-Maßnahmen und Physiotherapie. |

| Private Unfallversicherung | Ja | Karl hatte ein Jahr zuvor eine private Unfallversicherung abgeschlossen.

Da eine dauerhafte Funktionseinschränkung vorliegt (Invalidität), erhält er – je nach Tarif – eine einmalige Kapitalzahlung. Die Höhe richtet sich nach dem Grad der Invalidität gemäß Gliedertaxe. |

Fazit: Ohne die private Unfallversicherung hätte Karl zwar seine Behandlungskosten ersetzt bekommen, aber keine finanzielle Entschädigung für die bleibende berufliche Einschränkung. Die private Unfallversicherung bietet hier eine wichtige Ergänzung zur medizinischen Versorgung.

Kosten einer Unfallversicherung – Was zahlt man?

Die Kosten einer Unfallversicherung hängen von verschiedenen Faktoren ab, darunter die gewählte Versicherungssumme, der Leistungsumfang und persönliche Risikofaktoren. Während die gesetzliche Unfallversicherung automatisch durch Arbeitgeber oder andere Träger finanziert wird, muss eine private Unfallversicherung selbst abgeschlossen und bezahlt werden.

Die Höhe der Beiträge wird durch mehrere Kriterien bestimmt:

- Versicherungssumme: Je höher die vereinbarte Leistung im Schadensfall, desto höher der Beitrag.

- Invaliditätsgrad: Tarife mit hohen Auszahlungen für dauerhafte Schäden sind teurer.

- Zusätzliche Leistungen: Unfallrente, Bergungskosten oder kosmetische Operationen erhöhen die monatlichen Beiträge.

- Beruf und Freizeitverhalten: Personen mit risikoreichen Berufen oder Hobbys zahlen mehr.

- Alter und Gesundheitszustand: Jüngere Menschen zahlen oft geringere Beiträge.

- Selbstbeteiligung: Durch die Wahl einer höheren Selbstbeteiligung reduzieren sich die Kosten.

| Personengruppe | Betrag(monatlich) |

|---|---|

| Kinder & Schüler | ab 1,30 € |

| Erwachsene (Basisschutz) | ab 2,67 € |

| Erwachsene (erweiterter Schutz) | ab 3,25 € |

| Senioren (ab 60 Jahren) | ab 2,67 € |

| Berufstätige mit erhöhten Risiko | ab 4,92 € |

Die Beiträge für eine private Unfallversicherung variieren je nach Tarif und Personengruppe.

Ob sich eine teurere Unfallversicherung lohnt, hängt vom individuellen Unfallrisiko ab. Personen mit einem erhöhten Risiko, wie Selbstständige, Sportler oder Handwerker, profitieren von einem umfangreicheren Versicherungsschutz, da sie einer höheren Verletzungsgefahr ausgesetzt sind. Für Menschen mit geringem Unfallrisiko kann hingegen ein günstiger Basistarif ausreichend sein, wenn sie nur eine grundlegende Absicherung benötigen.

Tipp: Je nach Tarif können die Leistungen stark variieren. Vor Vertragsabschluss lohnt sich ein Unfallversicherung-Vergleich, um das beste Preis-Leistungs-Verhältnis zu finden.

Sie suchen Aushilfen / wollen als Aushilfe arbeiten?

Typisches Gehalt als Hostess bei InStaff

Anstellungsverhältnis bei InStaff

Ist eine private Unfallversicherung steuerlich absetzbar?

Die Beiträge zur privaten Unfallversicherung können in vielen Fällen als Sonderausgaben in der Steuererklärung geltend gemacht werden. Sie zählen zum Bereich der Vorsorgeaufwendungen und können in der Anlage „Vorsorgeaufwand“ der Steuererklärung eingetragen werden. Allerdings sind nur die Beiträge relevant, die der eigenen Absicherung dienen. Deckt eine Unfallversicherung auch berufliche Risiken ab, lassen sich Teile der Kosten als Werbungskosten steuerlich geltend machen.

Unfallversicherung-Vergleich – Worauf achten?

Beim Abschluss einer privaten Unfallversicherung ist es wichtig, neben dem Preis auch die Leistungen genau zu vergleichen. Dabei gibt es einige wichtige Kriterien, die beachtet werden sollten, um den bestmöglichen Schutz zu erhalten:

- Versicherungssumme – Wie hoch ist die Auszahlung im Falle einer dauerhaften Beeinträchtigung?

- Invaliditätsleistung – Welche Entschädigung gibt es für verschiedene Verletzungen? Wird eine progressive Auszahlung angeboten, bei der schwere Invalidität überproportional entschädigt wird?

- Unfallrente oder Einmalzahlung – Soll die Versicherung eine monatliche Rente oder eine einmalige Kapitalleistung erbringen?

- Leistungen für Bergung & Rettung – Übernimmt die Versicherung Kosten für Rettungseinsätze, etwa nach einem Skiunfall?

- Kosmetische Operationen – Werden Behandlungen übernommen, wenn z. B. nach einem Unfall Narben bleiben?

- Zusatzleistungen – Gibt es erweiterte Leistungen wie Haushaltshilfen oder Umbaumaßnahmen im Fall einer Behinderung?

- Ausschlüsse & Einschränkungen – Unfälle unter Alkoholeinfluss können je nach Vertrag vom Versicherungsschutz ausgeschlossen sein. Viele Versicherer übernehmen keine Leistungen, wenn der Unfall unter erheblichem Alkoholeinfluss (ab 1,1 Promille bei Kraftfahrern, ab 1,6 Promille bei Radfahrern, bei 2,0 Promille bei Fußgängern) oder unter Drogen passiert ist. Zudem fallen oft bestimmte Risikosportarten wie Fallschirmspringen, Motorsport oder Tiefseetauchen aus dem Versicherungsschutz heraus.

| Kriterium | Gesetzliche Unfallversicherung | private Unfallversicherung |

|---|---|---|

| Geltungsbereich | Nur Arbeitsunfälle und Wegeunfälle | Rund um die Uhr, weltweit, auch in der Freizeit und zu Hause |

| Beitragspflicht | Vom Arbeitgeber finanziert (Pflichtversicherung) | Vom Versicherungsnehmer selbst zu zahlen |

| Leistungsumfang | Medizinische Versorgung, Reha, Verletztengeld | Je nach Tarif: Invaliditätsleistung, Unfallrente, Todesfallleistung |

| Invaliditätsleistung | Einmalige Zahlung bei dauerhafter Beeinträchtigung | Abhängig vom Tarif: Auszahlung gemäß Gliedertaxe |

| Unfallrente | Monatliche Rentenzahlung bei dauerhafter Erwerbsminderung durch

Arbeitsunfall |

Optional wählbar, abhängig von der Versicherungssumme |

| Rehabilitation | Umfassende medizinische und berufliche Reha-Maßnahmen | Reha-Maßnahmen können je nach Tarif enthalten sein |

| Todesfallleistung | Bei tödlichen Unfällen mit versorgungsberechtigten Hinterbliebenen | Meist enthalten, Höhe je nach Vertragsvereinbarung |

| Kostenübernahme für Bergung | Kein Bestandteil der Leistungen | Ja, meist bis zu einer bestimmten Summe gedeckt |

| Wartezeit | Keine Wartezeit, da Pflichtversicherung | In der Regel keine Wartezeit, Ausnahmen für spezielle Zusatzleistungen möglich |

| Alkoholeinfluss | In der Regel kein Schutz | Anbieterabhängig, häufig Einschränkungen bei hohem Alkoholkonsum |

| Kündigungsmöglichkeit | Keine Kündigung möglich (gesetzliche Pflichtversicherung) | Ordentliche Kündigung zum Ende der Vertragslaufzeit möglich, häufig mit 1–3 Monaten Frist.

Außerordentliche Kündigung bei bestimmten Umständen |

| Individuelle Anpassbarkeit | Unveränderlich aufgrund gesetzlicher Regelungen | Versicherungssumme, Leistungen und Zusatzoptionen frei wählbar |

| Steuerliche Absetzbarkeit | Nein | Ja, als Vorsorgeaufwand bei der Steuererklärung |

| Besonderheiten | Gilt u. a. für Beschäftigte, Schüler, Studierende,

ehrenamtlich Tätige, Pflegepersonen, Praktikanten, Menschen mit Behinderung und weitere gesetzlich definierte Gruppen |

Besonders wichtig für Selbstständige, Rentner, Hausfrauen/-männer und Personen mit risikoreichen Hobbys |

Unfallversicherung kündigen – Wann und wie ist das möglich?

Private Unfallversicherungen werden in der Regel langfristig abgeschlossen, doch es gibt verschiedene Gründe für eine Vertragsbeendigung. Ob aufgrund eines Tarifwechsels, einer Doppelversicherung oder des Wegfalls des Bedarfs – eine fristgerechte und korrekte Kündigung hilft, Probleme zu vermeiden.

Die Kündigung einer privaten Unfallversicherung ist in folgenden Fällen möglich:

Ordentliche Kündigung zum Vertragsende

- Die meisten Unfallversicherungen haben eine Kündigungsfrist von 1 bis 3 Monaten vor Ablauf der Vertragslaufzeit.

- Erfolgt die Kündigung der Unfallversicherung verspätet, läuft der Vertrag in der Regel für ein weiteres Jahr weiter.

Außerordentliche Kündigung nach einer Beitragserhöhung

- Steigt der Beitrag des Versicherers, ohne dass sich die Leistungen verbessern, besteht die Möglichkeit einer Sonderkündigung.

- Die Kündigung muss innerhalb eines Monats nach Erhalt der Mitteilung über die Beitragserhöhung eingereicht werden.

Sonderkündigungsrecht nach einem Schadensfall

- Sobald ein Unfall reguliert wurde, können sowohl der Versicherungsnehmer als auch der Versicherer den Vertrag beenden.

- Die Frist beträgt meistens einen Monat nach der Leistungsentscheidung.

Kündigung wegen des Wechsels zu einem besseren Tarif

- Wer eine vorteilhaftere Unfallversicherung wählt, hat die Option, den bisherigen Vertrag zu beenden.

- Wichtig: Erst die neue Versicherung abschließen, bevor die alte gekündigt wird, um Versicherungslücken zu vermeiden.

Damit die Kündigung wirksam ist, sollte sie schriftlich erfolgen. Ein Kündigungsschreiben sollte folgende Angaben enthalten:

- Name und Adresse des Versicherungsnehmers

- Versicherungsscheinnummer

- Kündigungsgrund (bei Sonderkündigung)

- Gewünschtes Kündigungsdatum

- Bitte um schriftliche Bestätigung der Kündigung

Tipp: Für einen sicheren Nachweis empfiehlt sich der Versand per Einschreiben mit Rückschein. So könnte ein Kündigungsschreiben aussehen:

Betreff: Kündigung meiner Unfallversicherung

Versicherungsnummer: [Nummer einfügen]

Sehr geehrte Damen und Herren,

hiermit kündige ich meine Unfallversicherung zum nächstmöglichen Zeitpunkt. Bitte senden Sie mir eine schriftliche Bestätigung der Kündigung unter Angabe des Beendigungsdatums.

Mit freundlichen Grüßen

[Name, Anschrift]

Sie suchen Aushilfen / wollen als Aushilfe arbeiten?

Typisches Gehalt als Hostess bei InStaff

Anstellungsverhältnis bei InStaff

Wann ist eine Unfallversicherung überflüssig oder sinnlos?

In manchen Fällen kann eine private Unfallversicherung wenig bis keinen Mehrwert bieten:

- Bei ausreichend finanzieller Absicherung durch andere Versicherungen

- Wer eine Berufsunfähigkeitsversicherung hat, ist im Falle einer dauerhaften Einschränkung oft besser abgesichert.

- Eine gute Krankenversicherung deckt bereits viele Kosten, die nach einem Unfall entstehen können.

- Geringes Unfallrisiko

- Wer kaum Freizeitrisiken hat, wenig aktiv ist und einen Bürojob ausübt, hat ein geringeres Verletzungsrisiko.

- Wenn Invaliditätsleistungen nicht ausreichen

- In schweren Fällen reichen die Auszahlungssummen einer Unfallversicherung möglicherweise nicht aus, um langfristige Verdienstausfälle vollständig auszugleichen.

- Eine Berufsunfähigkeitsversicherung oder eine private Pflegeversicherung bieten oft besseren Schutz bei dauerhaften gesundheitlichen Einschränkungen.

Ob eine Unfallversicherung sinnvoll ist, hängt maßgeblich von den individuellen Lebensumständen ab. Ein sorgfältiger Vergleich der Angebote hilft dabei, eine fundierte Entscheidung zu treffen.